FFS: combinare la gestione del rischio con la pianificazione finanziaria

Come azienda strettamente legata al governo federale, le FFS non solo soddisfano gli obiettivi finanziari, ma anche le esigenze dei clienti, dei proprietari (il governo federale), della popolazione e dei politici. In termini di gestione aziendale integrata, la pianificazione finanziaria e la gestione dei rischi devono tenerne conto ed essere coordinate. A tal fine, le FFS stanno aprendo una nuova strada e hanno sviluppato un proprio sistema per conciliare i rischi con la pianificazione finanziaria.

Il Corporate Risk Management fa parte della divisione Finanze delle FFS. Su incarico del Consiglio d'amministrazione e della Direzione, si occupa della situazione globale dei rischi delle FFS ed è responsabile dei processi, dei metodi e degli strumenti a livello di gruppo nella gestione dei rischi delle FFS.

La pianificazione finanziaria delle FFS viene preparata per diversi orizzonti temporali sulla base dell'attività ferroviaria a lungo termine. Il focus è sulla pianificazione aziendale a medio termine per i sei anni successivi. Anche se il Risk Management guarda lo stesso orizzonte nella valutazione dei rischi, il coordinamento tra i risk manager e i pianificatori finanziari è stato finora principalmente informale.

Per allineare la gestione dei rischi alle esigenze di una gestione aziendale integrata, entrambi gli strumenti di gestione centrale delle FFS dovevano essere più strettamente collegati. L'obiettivo era quello di garantire che, da un lato, i rischi siano sistematicamente presi in considerazione nella pianificazione finanziaria e, dall'altro, che i valori del piano finanziario siano utilizzati nella valutazione dei rischi. Inoltre, in quanto azienda di trasporto e industriale con un mandato di servizio pubblico, molti rischi vengono classificati qualitativamente nella gestione dei rischi delle FFS, ad esempio in base al loro impatto sull'immagine dell'azienda. Gli obiettivi fissati dal proprietario e la percezione dei clienti e di una vasta gamma di stakeholder sono altrettanto importanti per lo sviluppo aziendale delle FFS quanto il raggiungimento degli obiettivi finanziari. Tuttavia, i rischi qualitativi non possono essere presi in considerazione nella pianificazione finanziaria.

Un'analisi teorica del legame tra pianificazione finanziaria e gestione del rischio ha prodotto pochi risultati pratici. Dalle discussioni con altre aziende sono emersi input preziosi e per le FFS è stato sviluppato un nuovo approccio con i risk manager e i controllori. I rischi dei processi di rischio sono ora sistematicamente presi in considerazione nella pianificazione finanziaria (passo 1) e i valori del piano finanziario sono a loro volta mappati nei rapporti di rischio (passo 2).

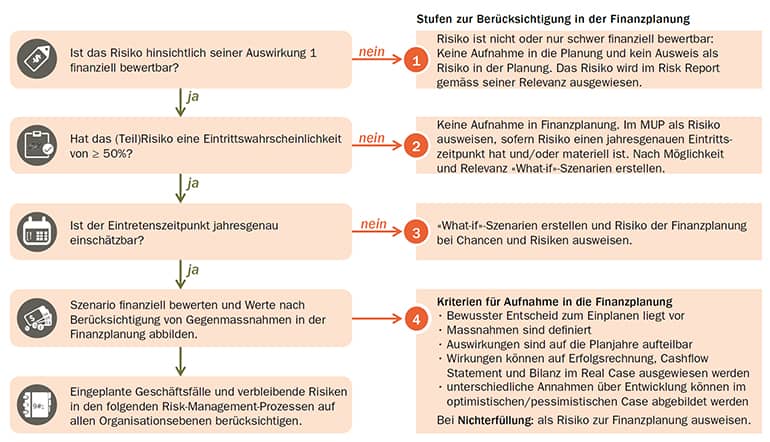

Passo 1: considerare i rischi nella pianificazione finanziaria

In primo luogo, sono stati sviluppati quattro principi per la considerazione dei rischi nella pianificazione finanziaria:

- Anche un rischio preso in considerazione nella pianificazione rimane un rischio nel Risk Management finché non esiste più. Tale rischio continua ad essere mappato e gestito nel processo di rischio. Contrariamente agli approcci teorici, che definiscono un rischio come una deviazione da un obiettivo o da un piano, le FFS seguono il principio della prudenza e promuovono la gestione attiva dei rischi.

- I rischi devono essere valutati finanziariamente per quanto possibile. I rischi che non possono essere valutati finanziariamente (per esempio i rischi qualitativi) non sono presi in considerazione nella pianificazione finanziaria.

- Le misure preventive di rischio devono essere prese in considerazione nella pianificazione finanziaria.

- I rischi sono mappati nella pianificazione finanziaria usando un "albero delle decisioni" (cfr. Figura 1). In conformità con i regolamenti interni, i rischi finanziari sono presi in considerazione nella pianificazione finanziaria se la loro probabilità di verificarsi è superiore al 50%. A seconda della loro rilevanza, altri rischi possono essere presentati con scenari e il loro impatto sui bilanci.

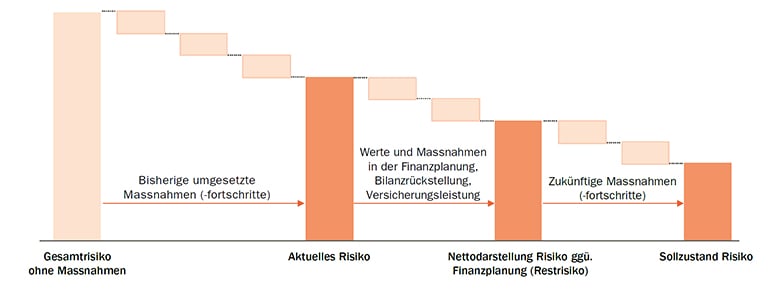

Passo 2: considerare i valori del piano finanziario nella gestione del rischio

Finora, il cosiddetto rischio attuale era registrato nei processi di rischio e mappato nel rapporto di rischio. Inoltre, lo stato obiettivo di ogni rischio ha definito lo stato obiettivo da raggiungere con la strategia di rischio. Il rischio attuale tiene già conto delle misure attuate, ma non dei valori, degli accantonamenti o delle prestazioni assicurative stabilite nella pianificazione finanziaria. Questa trasparenza doveva essere creata nel rapporto sui rischi: Quanto è ancora grande un rischio se si detraggono i valori messi da parte per esso nella pianificazione finanziaria? Con il nuovo approccio, un rischio viene mostrato nel rapporto di rischio con tre invece di due valori. La precedente presentazione del rischio attuale e dello stato dell'obiettivo rimane. Ciò che è nuovo è la rappresentazione netta del rischio. Questo valore corrisponde al rischio attuale meno i valori e le misure presi in considerazione nella pianificazione finanziaria o coperti da accantonamenti e prestazioni assicurative (vedi Figura 2). Questo fornisce piena trasparenza nella relazione sui rischi sui vari valori di rischio.

Il prerequisito per le fasi 1 e 2 è la valutazione del rischio finanziario

Finora i rischi delle FFS sono stati valutati soprattutto in termini qualitativi. Per quantificare il maggior numero possibile di rischi e rafforzare il legame tra la gestione dei rischi e la pianificazione finanziaria, è stato sviluppato un nuovo approccio di valutazione dei rischi che monetizza non solo il danno potenziale per le FFS, ma anche quello per i clienti, la popolazione e i politici.

Inoltre, il danno diretto di un rischio agli utili e/o al free cash flow è valutato finanziariamente. Inoltre, i rischi di disponibilità e sicurezza sono ora quantificati calcolando il danno economico oltre al danno economico. Per esempio, i ritardi dei treni possono causare costi diretti relativamente bassi, ma hanno un grande impatto sui clienti, sulla popolazione, sulla politica e sull'immagine delle FFS. Solo i rischi che non hanno un impatto finanziario diretto né influiscono sulla disponibilità o la sicurezza (per esempio la motivazione del personale) sono valutati in modo puramente qualitativo.

Conclusione

A differenza di quanto avviene in teoria e in molte aziende, le FFS si concentrano sulla gestione e sulla valutazione olistica dei rischi, anche se questi vengono presi in considerazione nella pianificazione finanziaria. Il trattamento sistematico dei rischi nella pianificazione finanziaria e la mappatura dei valori del piano finanziario nei rapporti sui rischi rafforzano il legame tra la gestione dei rischi e la pianificazione finanziaria. A tal fine, i rischi devono essere sempre più valutati in termini finanziari, il che aumenta anche la comparabilità dei rischi tra di loro.

Autori

Corinne Posch, economista aziendale FH, è Senior Corporate Risk Manager alle FFS. In precedenza è stata responsabile della pianificazione e del reporting nelle finanze presso la divisione Infrastruttura delle FFS.

Tanja Matetic, laureata in economia aziendale, è responsabile del Corporate Risk Management delle FFS dal 2010. Nell'estate 2021 inizierà a lavorare come responsabile della sicurezza aziendale alla Migros Aare.

Tanja Matetic è membro del consiglio di amministrazione di Gestione del rischio della rete delle associazioni. Corinne Posch è membro dell'associazione Netzwerk Risikomanagement.