Reclami: Incendio, esplosioni e collisioni di aerei causano alle aziende svizzere le perdite maggiori

Secondo un'analisi globale di oltre 470.000 sinistri del gruppo assicurativo Allianz, l'87% di tutti i sinistri è dovuto a errori tecnici o umani. Le catastrofi naturali giocano solo un ruolo minore.

I rischi informatici e gli effetti delle nuove tecnologie avranno un impatto sempre maggiore sulla situazione dei sinistri delle aziende nei prossimi anni. Tuttavia, le cause tradizionali dominano ancora: Le perdite maggiori per gli assicuratori e i loro clienti aziendali in tutto il mondo continuano ad essere causate da incendi ed esplosioni. Questo è il risultato di un'analisi attuale di Allianz Global Corporate & Specialty (AGCS). Sebbene anche gli uragani e altre calamità naturali abbiano causato danni devastanti negli ultimi due anni, le compagnie riportano il numero di gran lunga maggiore di richieste di risarcimento assicurativo dovute a errori tecnici e umani. Anche in Svizzera, incendi ed esplosioni continuano a causare le perdite maggiori.

Poche cause - molti danni

Nel suo attuale studio "Global Claims Review", AGCS rivela le cause più importanti dei sinistri nell'assicurazione industriale. La base dati è costituita da 470.000 casi degli ultimi cinque anni (da luglio 2013 a luglio 2018) provenienti da oltre 200 Paesi e per un valore complessivo di circa 58 miliardi di euro. Secondo i dati, le maggiori perdite finanziarie - oltre il 50% del valore totale dei casi analizzati - possono essere attribuite in tutto il mondo a incendi/esplosioni, eventi di perdita nel settore dell'aviazione, errori di lavorazione/manutenzione e tempeste. Oltre il 75% delle perdite in tutto il mondo è riconducibile a dieci delle principali cause di danno.

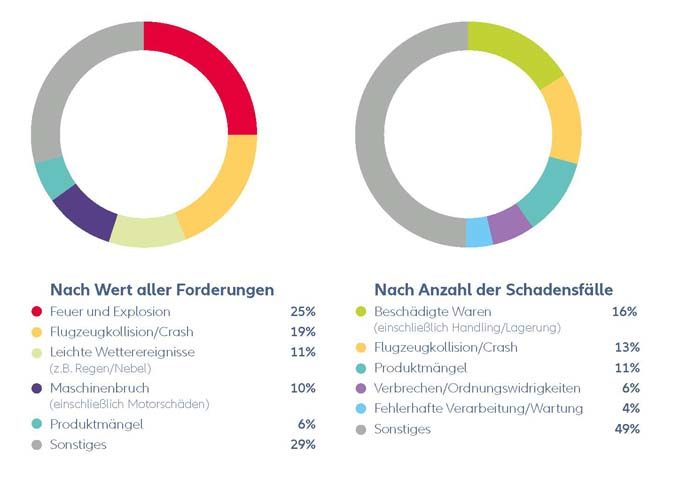

I maggiori responsabili delle perdite in Svizzera

Anche in Svizzera i danni maggiori continuano a essere causati da incendi ed esplosioni. Nel periodo in esame, hanno rappresentato 25% del valore totale di tutti i danni. Seguono le collisioni con gli aerei (19%) e gli eventi meteorologici leggeri come nebbia o pioggia (11%). In termini numerici, le perdite più frequenti sono state quelle causate da merci danneggiate (16%).

"L'analisi mostra che per le aziende e i loro assicuratori sono in gioco valori sempre più elevati", afferma Christoph Müller, CEO di AGCS Svizzera. "Nell'ambiente economico interconnesso e globalizzato in cui ci troviamo oggi, le perdite finanziarie sono in aumento". Ciò è dovuto da un lato alla concentrazione geografica dei valori - spesso in regioni ad alto rischio - ma dall'altro anche ad effetti domino lungo le catene di fornitura e nelle reti che si estendono in tutto il mondo. Philipp Cremer, Global Head of Claims di AGCS: "Per quanto riguarda il futuro, le nuove tecnologie porteranno vantaggi commerciali, ma anche nuovi rischi e perdite assicurative. Tuttavia, ci danno anche la possibilità di prevenire o almeno di ridurre le perdite e di ottimizzare la liquidazione dei sinistri per i nostri clienti".

Gli eventi diventano più costosi

I beni distrutti da incendi ed esplosioni negli ultimi cinque anni ammontano a oltre 14 miliardi di euro (circa 15,8 miliardi di franchi). Se si escludono le catastrofi naturali, più della metà (11) dei 20 maggiori eventi assicurativi analizzati può essere attribuita a queste cause. In media, ogni evento di incendio ha comportato una perdita di quasi 1,5 milioni di euro (circa 1,7 milioni di franchi). "Nell'assicurazione di beni immobili in generale, sia l'inflazione che la maggiore concentrazione di valori stanno facendo aumentare gli importi dei sinistri - questo ha a che fare con la globalizzazione e con il crescente grado di integrazione delle catene di fornitura", spiega Raymond Hogendoorn, Property and Engineering Claims Specialist di AGCS. "L'efficienza del settore è in aumento e, di conseguenza, il valore per metro quadro è cresciuto in modo esponenziale. Di conseguenza, i danni causati da incendi e inondazioni per metro quadrato sono oggi molto più costosi di dieci anni fa.

Interruzioni di attività come causa di costi esplosivi

I costi di interruzione dell'attività (Business Interruption Cost (BU) contribuiscono in modo significativo al danno totale causato da incendi/esplosioni o altri fattori scatenanti. Le fdc hanno ormai un ruolo significativo in quasi tutti i principali sinistri di assicurazione property: in media, la perdita delle fdc nell'ambito di una polizza di assicurazione property ammonta a oltre 3 milioni di euro. Si tratta di circa il 39 per cento in più rispetto alla media dei danni diretti alle cose (2,2 milioni di euro).

Sebbene i recenti disastri naturali negli Stati Uniti e in molti altri paesi del mondo abbiano distrutto beni senza precedenti, non sono il principale fattore di perdita. L'analisi ha dimostrato che le perdite nell'assicurazione industriale sono solitamente dovute a errori tecnici o umani - o ad altri fattori non correlati a catastrofi naturali. La loro quota del valore totale di tutti i crediti è di 87%.

Gli incendi e le riparazioni nell'aviazione stanno diventando sempre più costosi

Mentre l'industria aeronautica globale ha recentemente celebrato il suo anno più sicuro, non vi è alcuna indicazione che il settore registri un minor numero di reclami. Gli incidenti aerei e le collisioni in aviazione sono la seconda più importante causa di perdita. I materiali compositi fanno lievitare i costi di riparazione e anche l'uso di motori più complessi dal punto di vista tecnico ha un impatto.

Le analisi hanno inoltre dimostrato che negli ultimi cinque anni gli assicuratori hanno liquidato sinistri per una media di 32 milioni di euro al giorno - la sola AGCS ha pagato ai propri assicurati 4,8 miliardi di euro per l'intero anno 2017. Il settore ricorre sempre più spesso a tecnologie innovative per ottimizzare i processi di gestione dei sinistri. I reclami più piccoli e più frequenti possono essere gestiti più velocemente grazie all'apprendimento macchina e alla robotica. Per poter valutare e misurare più rapidamente le perdite causate da tempeste o inondazioni dopo catastrofi naturali, l'AGCS utilizza anche immagini satellitari e droni. In questo modo è possibile controllare meglio l'impiego di risorse scarse (ad es. periti o commercianti) e accelerare il pagamento delle prestazioni assicurative.

Fonte: Allianz Suisse