Banche private svizzere in esame

Altre banche private svizzere stanno scomparendo dalla scena? Le banche private sono in una posizione migliore rispetto a due anni fa, come sottolinea uno studio della società di consulenza KPMG. Ma solo una parte dell'industria ha motivo di essere ottimista per il futuro, visti gli attuali cambiamenti strutturali.

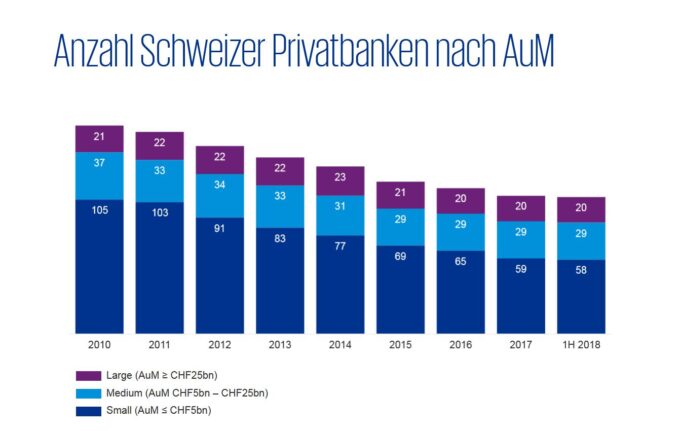

La situazione non sembra più rosea nemmeno per le banche private svizzere. Come gli esperti della società di consulenza KPMG hanno già mostrato cinque anni fa, il settore del private banking è in stallo. Dal 2013, quasi un terzo degli attori noti sono scomparsi dalla scena (vedi lo studio di KPMG qui sotto). Gli esperti di KPMG sono critici sulla situazione.

Philipp Rickert e Christian Hintermann del team di servizi finanziari della società di consulenza KPMG hanno informato i giornalisti sulla diminuzione degli attuali 107 istituti in occasione di uno studio sulle prestazioni delle banche private svizzere appena pubblicato. La loro previsione: "Si ridurranno al 70 o anche al 60 per cento" della quantità attuale nei prossimi anni.

Almeno 23 banche in rosso

"Il posizionamento individuale delle banche private che abbiamo intervistato è brutale", ha commentato sobriamente Rickert sulle statistiche di studio disponibili. Rickert ha fatto riferimento a differenze del 20 e più per cento tra le singole banche in importanti indici di sviluppo. I consulenti hanno sostenuto la loro previsione con una presentazione dello sviluppo del "cost-income ratio" (CIR) per le 90 banche private intervistate nello studio.

Dei 90 istituti esaminati da KPMG, 23 banche sono nella categoria dei "debolissimi" in base ai criteri CIR e al rendimento del capitale. 31 banche erano nella categoria "esecutori medi inferiori". I consulenti di KPMG credono che le banche private troppo diversificate, che già competono contro i grandi attori globali, non sopravviveranno.

Anche alcuni dei mid-performer non ce l'hanno fatta se non si sono concentrati sui core business. I consulenti hanno basato la loro previsione su una serie di cifre compilate su un periodo di tempo più lungo.

Solo pochissime banche hanno mostrato sviluppi positivi negli ultimi anni. Alcune piccole banche private continuerebbero a camminare in rosso, mostrando una redditività molto debole al di sotto dell'uno per cento dei guadagni annuali. Hintermann è stato molto pessimista sulle prestazioni più deboli durante la conferenza stampa.

Private Banking estremamente competitivo

Nel complesso - conclude lo studio - il Private Banking svizzero si trova attualmente in una posizione migliore rispetto a dieci anni fa. Una figura chiave illustra questo: L'utile netto cumulativo delle banche intervistate - UBS e Credit Suisse non sono oggetto dello studio di KPMG - è raddoppiato senza problemi tra il 2015 e il 2017 a 2,8 miliardi di franchi.

Tuttavia, le "migliori" banche private genererebbero anche il maggior fatturato. Gli esperti di KPMG hanno fatto alcuni paragoni interessanti. Per esempio, che molte banche private di medie dimensioni sono bloccate con patrimoni in gestione tra i 5 e i 25 miliardi di franchi. Tra i "weak performers" c'erano quattro grandi (oltre 25 miliardi di franchi), quattro medie e 15 piccole banche.

Gli "esecutori medio-bassi" comprendevano otto grandi, sei medi e dodici piccoli istituti. I buoni e molto buoni esecutori, d'altra parte, sono sei grandi, 14 medie e 21 piccole banche private. I nomi delle banche rimangono segreti. Gli esperti del KPMP hanno criticato le piccole banche per avere modelli di business troppo "impantanati".

Le già solide istituzioni tra le banche private svizzere domineranno ora il mercato? Maggiori dettagli nel Studio KPMG "Chiarezza sulla performance delle banche private svizzere e nel prossimo Numero di dicembre di Management & Quality (MQ-2018-12).