Cloud privato/ibrido: i fornitori di medie dimensioni in Svizzera guadagnano quote di mercato

Nuovo studio ISG: i grandi integratori di sistemi stanno perdendo clienti a favore di fornitori più piccoli. Allo stesso tempo, aumenta la domanda di servizi gestiti e di colocation.

soluzioni dei grandi integratori di sistemi. I motivi principali sono i prezzi più vantaggiosi, la maggiore agilità e forza innovativa, nonché un servizio più personalizzato. È quanto emerge dal nuovo studio comparativo "ISG Provider Lens Private/Hybrid Cloud - Data Centre Services Switzerland 2024", pubblicato dalla società di ricerche di mercato e consulenza Information Services Group (ISG).

Lo studio mostra inoltre che le soluzioni di cloud ibrido gestito stanno diventando sempre più importanti, poiché la collaborazione con diversi hyperscaler e l'integrazione delle applicazioni esistenti sono diventate sfide complesse per molte aziende. Nello studio, ISG ha analizzato il portafoglio e la forza competitiva di 67 fornitori di servizi IT e di prodotti che sono presenti sul mercato svizzero del cloud privato/ibrido con servizi e soluzioni.

Secondo lo studio ISG, la Svizzera è un importante mercato europeo per i servizi ibridi/cloud gestiti. Inoltre, il numero di contratti di servizio sul mercato svizzero sta crescendo più rapidamente rispetto all'Europa nel suo complesso. Le medie imprese hanno sempre più bisogno di fornitori di servizi con ampie capacità di gestione, orchestrazione automatizzata e piattaforme specifiche per il settore. Secondo ISG, i fornitori di servizi di medie dimensioni stanno guadagnando sempre più terreno, poiché rispondono a questa domanda in modo più rapido e flessibile rispetto ai grandi fornitori tradizionali.

"In Svizzera, i fornitori di medie dimensioni sono in grado di agire e comunicare con i propri clienti su un piano di parità", afferma Heiko Henkes, Managing Director e Principal Analyst di ISG. "Attualmente stanno guadagnando punti anche perché possono rispondere in modo più flessibile alle esigenze individuali dei loro clienti e offrire un'assistenza più personalizzata", afferma Heikes. Di recente, diverse acquisizioni e fusioni hanno creato ulteriore movimento nel mercato svizzero dei provider.

Tendenze di mercato

Secondo lo studio di ISG, la crescente domanda di soluzioni di infrastruttura IT in outsourcing sta determinando l'espansione non solo dei servizi gestiti, ma anche dei servizi di colocation. In Svizzera, le banche, le compagnie assicurative, il settore sanitario e le amministrazioni pubbliche si affidano sempre più ai servizi dei fornitori di colocation e spostano la loro infrastruttura nei loro data center. Le ragioni sono molteplici, in primis il miglioramento della sicurezza operativa, l'adempimento dei requisiti di conformità e la rapida fornitura di connessioni di rete sicure in tutto il mondo.

ISG prevede quindi che la concorrenza tra i fornitori di servizi IT ibridi e di colocation in Svizzera si intensificherà, poiché le aziende cercano sempre più soluzioni flessibili e sicure.

Secondo gli analisti di ISG, le soluzioni di cloud ibrido stanno prendendo piede anche in Svizzera, perché le aziende si sono rese conto che le applicazioni esistenti di solito non funzionano bene in un ambiente di cloud pubblico. Di conseguenza, spesso decidono di operare in data center di colocation o di migrare verso un modello di hosting gestito. Con lo stato attuale della tecnologia, i fornitori di servizi hanno la possibilità di gestire colocation, hosting e cloud attraverso una piattaforma AIOps centralizzata.

"Infine, ma non meno importante, la domanda particolarmente elevata di cosiddetti cloud sovrani in Svizzera ha ulteriormente alimentato il mercato del cloud privato/ibrido nel Paese", afferma Henkes, analista di ISG. "Man mano che un numero sempre maggiore di servizi di AI si fa strada nelle aziende, anche il volume e la qualità dei dati archiviati nel cloud aumentano in modo esponenziale". Ciò rafforza ulteriormente il ruolo del cloud privato, in quanto si tratta di un'unità incapsulata che è meglio protetta dall'accesso rispetto ai modelli di cloud pubblico.

Dal multi-cloud al polycloud

Secondo lo studio ISG, le varianti ibride e multi-cloud sono oggi gli approcci più comuni nella scelta dei modelli cloud. Inoltre, si stanno sviluppando sempre di più nella direzione del "policloud", in cui singoli servizi specifici sono al centro dell'attenzione invece di sistemi completi. L'obiettivo è che le applicazioni e i servizi abbiano accesso ai migliori servizi disponibili, che si tratti di una soluzione cloud specifica per il settore, di un database specializzato o di un servizio specifico di AI o ML. "Il policloud si basa solitamente su diversi fornitori di cloud pubblici che vengono combinati con il cloud privato", afferma Heiko Henkes. "Questa trasformazione sta guidando in modo significativo l'attuale modernizzazione dell'infrastruttura IT".

Allo stesso tempo, l'ottimizzazione dei costi nel cloud è attualmente una priorità assoluta. Secondo gli analisti di ISG, le aziende svizzere hanno chiaramente focalizzato i loro obiettivi sulla riduzione dei costi e sull'efficienza. A seguito della rapida espansione dell'utilizzo del cloud negli ultimi anni, la spesa per il cloud è diventata una delle aree più importanti per la riduzione dei costi. Negli ultimi anni, le aziende hanno ottenuto risparmi sui costi principalmente attraverso una semplice gestione FinOps del cloud. Ora, tuttavia, sono all'ordine del giorno riforme strutturali più radicali, ad esempio utilizzando tecnologie cloud-native più favorevoli come "serverless", in cui i server sono trattati separatamente dallo sviluppo delle app.

Classificazioni

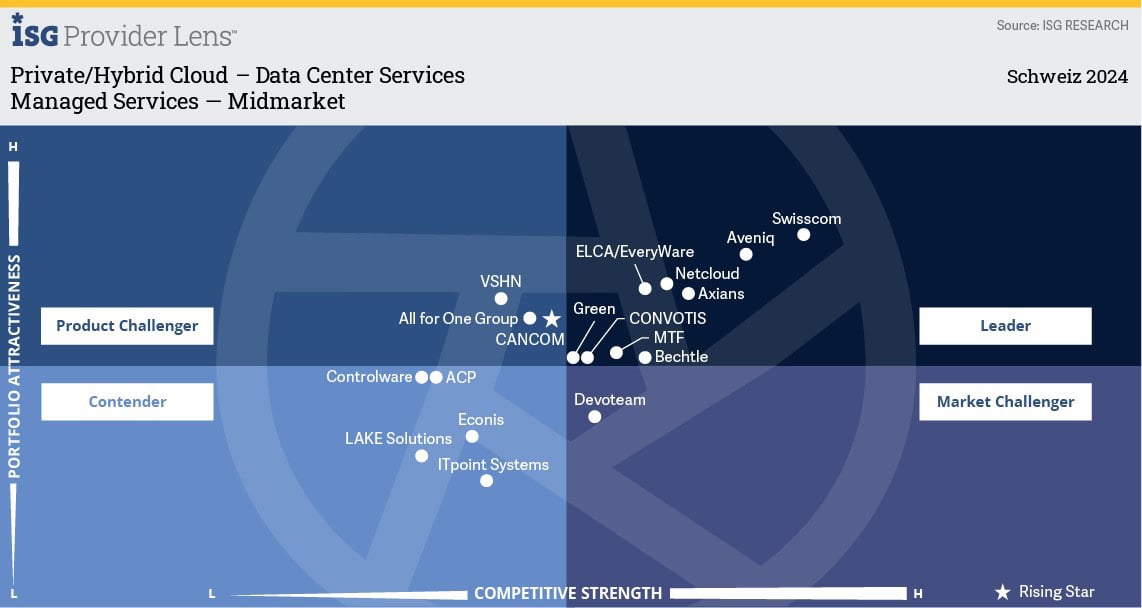

Lo studio "ISG Provider Lens Private/Hybrid Cloud - Data Centre Services Switzerland 2024" valuta le capacità di un totale di 67 fornitori in cinque segmenti di mercato (quadranti): "Managed Services - Large Accounts", "Managed Services - Midmarket", "Managed Hosting - Large Accounts", "Managed Hosting - Midmarket" e "Colocation Services".

Lo studio classifica Swisscom come "Leader" in tutti e cinque i segmenti di mercato, mentre Atos, Aveniq, Bechtle, Convotis, ELCA/EveryWare, Green, Kyndryl, MTF e ti&m sono etichettati come "Leader" in due quadranti ciascuno. Accenture, Axians, BitHawk, Capgemini, Digital Realty, Equinix, Netcloud, NTS Workspace, NTT GDC, Stack Infrastructure, TCS, T-Systems, UMB e Wipro sono "Leader" in un segmento ciascuno.

Anche Cancom, HCLTech e Rackspace Technology sono etichettate come "Rising Stars" in un quadrante ciascuna. Secondo la definizione di ISG, si tratta di aziende con un portafoglio promettente e un elevato potenziale futuro.

Nella categoria "Customer Experience", Green è stata riconosciuta come "ISG CX Star Performer 2024" a livello globale tra i fornitori di servizi di Cloud privato/ibrido - Data Centre. Green ha ottenuto i punteggi più alti nell'indagine ISG "Voice of the Customer" in termini di soddisfazione dei clienti. L'indagine fa parte del programma ISG Star of Excellence™, un concorso di qualità leader nel settore dei servizi tecnologici e aziendali.

Fonte: www.isg-one.com