Cloud privé/hybride : les fournisseurs de taille moyenne en Suisse gagnent des parts de marché

Nouvelle étude ISG : les grands intégrateurs de systèmes perdent des clients au profit de petits fournisseurs. Parallèlement, la demande de services gérés et de colocation augmente.

de plus en plus de clients des grands intégrateurs de systèmes. Les raisons sont avant tout des prix plus avantageux, une plus grande agilité et force d'innovation ainsi qu'un service plus personnalisé. C'est ce qu'a observé la nouvelle étude comparative "ISG Provider Lens Private/Hybrid Cloud - Data Center Services Switzerland 2024", publiée par la société d'études de marché et de conseil Information Services Group (ISG).

L'étude montre également que les solutions de cloud hybride géré gagnent en importance, car la collaboration avec différents hypercalers ainsi que l'intégration des applications existantes sont devenues des défis complexes pour de nombreuses entreprises. Dans le cadre de cette étude, ISG a analysé la force du portefeuille et la compétitivité de 67 prestataires de services informatiques et fournisseurs de produits représentés par des services et des solutions sur le marché suisse du cloud privé/hybride.

Selon l'étude ISG, la Suisse est un marché européen important pour les services hybrides/cloud gérés. De plus, le nombre de contrats de services augmente actuellement plus rapidement sur le marché suisse que dans l'ensemble de l'Europe. Plus que jamais, les entreprises de taille moyenne ont besoin de prestataires de services disposant de capacités de gestion étendues ainsi que d'une orchestration automatisée et de plates-formes spécifiques à leur secteur. Face à cette demande, les fournisseurs de services de taille moyenne réagissent plus rapidement et de manière plus flexible que les grands fournisseurs traditionnels, selon ISG, et ils sont de plus en plus nombreux à entrer en jeu.

"Les fournisseurs de taille moyenne en Suisse peuvent en outre mieux agir et communiquer d'égal à égal avec leurs clients", explique Heiko Henkes, Managing Director et Principal Analyst chez ISG. "En outre, ils marquent actuellement des points en pouvant répondre de manière plus flexible aux besoins individuels de leurs clients et en offrant un suivi plus personnalisé", poursuit Heikes. Plusieurs rachats et fusions ont récemment créé des mouvements supplémentaires sur le marché suisse des prestataires.

Tendances du marché

La demande croissante de solutions d'infrastructure IT externalisées continue de stimuler l'expansion non seulement des services gérés, mais aussi des services de colocation, selon l'étude ISG. En Suisse, outre les entreprises, les banques et les assurances, le secteur de la santé ainsi que les administrations misent actuellement de plus en plus sur les services des fournisseurs de colocation et transfèrent leur infrastructure dans leurs centres de calcul. Les raisons seraient multiples, notamment l'amélioration de la sécurité d'exploitation, le respect des directives de conformité et la mise à disposition rapide de connexions réseau sécurisées dans le monde entier.

ISG prévoit donc que la concurrence entre les fournisseurs de services informatiques hybrides et de colocation s'intensifiera en Suisse, car les entreprises recherchent de plus en plus des solutions flexibles et sûres.

Selon les analystes d'ISG, les solutions de cloud hybride ont également le vent en poupe en Suisse, car les entreprises ont entre-temps reconnu que les applications existantes ne fonctionnent généralement pas sans problème dans un environnement de cloud public. C'est pourquoi elles se décident souvent soit pour l'exploitation dans des centres de calcul en colocation, soit pour la migration vers un modèle d'hébergement géré. Les fournisseurs de services ont la possibilité, grâce à l'état actuel de la technique, de gérer la colocation, l'hébergement et le cloud via une plateforme AIOps centrale.

"La demande particulièrement élevée de clouds dits souverains en Suisse a notamment contribué à alimenter le marché du cloud privé/hybride dans le pays", explique Henkes, analyste chez ISG. "Comme de plus en plus de services d'IA font leur entrée dans les entreprises, le volume et la qualité des données conservées dans le cloud augmentent également de manière exponentielle". Cela valorise encore plus le rôle du cloud privé, car en tant qu'unité encapsulée, il est mieux protégé contre les accès que les modèles de cloud public.

Du multi-cloud au polycloud

Selon l'étude ISG, les modèles hybrides et multicloud sont devenus les approches les plus courantes dans le choix des modèles de cloud. Elles évoluent en outre de plus en plus vers le "polycloud", qui met l'accent sur des services concrets individuels plutôt que sur des systèmes complets. L'objectif est que les applications et les services aient accès aux meilleurs services disponibles, qu'il s'agisse d'une solution cloud spécifique à un secteur, d'une base de données spécialisée ou d'un service d'IA ou de ML particulier. "Le polycloud est généralement basé sur plusieurs fournisseurs de cloud public, combinés au cloud privé", explique Heiko Henkes. "Cette transformation fait considérablement avancer la modernisation actuelle de l'infrastructure informatique".

Dans le même temps, l'optimisation des coûts dans le cloud est actuellement une priorité absolue. Les entreprises suisses ont clairement orienté leurs objectifs vers la réduction des coûts et l'efficacité, selon les analystes d'ISG. Suite à l'expansion rapide de l'utilisation du cloud ces dernières années, les dépenses liées au cloud sont devenues l'un des domaines les plus importants lorsqu'il s'agit de réduire les coûts. Au cours des dernières années, les entreprises ont surtout réalisé des économies grâce à une simple gestion FinOps du cloud. Cependant, des réformes structurelles plus fondamentales sont maintenant à l'ordre du jour, avec par exemple l'utilisation de technologies cloud-natives moins chères, comme par exemple le "serverless", où les serveurs sont traités séparément du développement d'applications.

Classifications

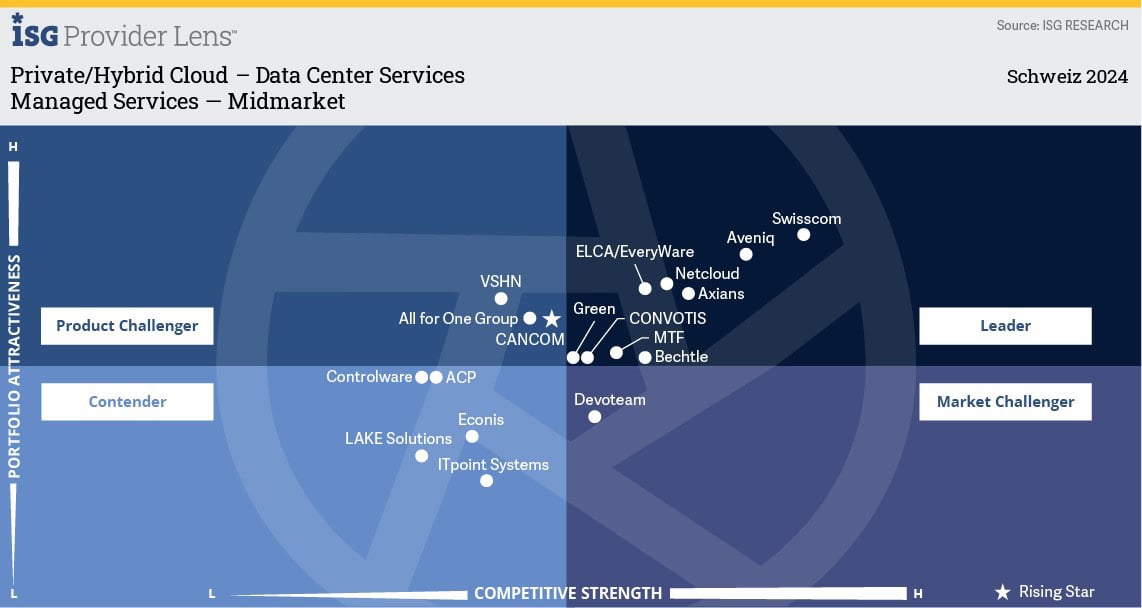

L'étude "ISG Provider Lens Private/Hybrid Cloud - Data Center Services Switzerland 2024" évalue les capacités d'un total de 67 fournisseurs dans cinq segments de marché (quadrants) : "Managed Services - Large Accounts", "Managed Services - Midmarket", "Managed Hosting - Large Accounts", "Managed Hosting - Midmarket" et "Colocation Services".

L'étude classe Swisscom comme "leader" dans les cinq segments de marché, tandis qu'Atos, Aveniq, Bechtle, Convotis, ELCA/EveryWare, Green, Kyndryl, MTF et ti&m sont désignés comme "leaders" dans deux quadrants chacun. Accenture, Axians, BitHawk, Capgemini, Digital Realty, Equinix, Netcloud, NTS Workspace, NTT GDC, Stack Infrastructure, TCS, T-Systems, UMB et Wipro sont des "leaders" dans un segment chacun.

En outre, Cancom, HCLTech et Rackspace Technology sont désignés comme "Rising Star" dans un quadrant chacun. Selon la définition d'ISG, il s'agit d'entreprises avec un portefeuille prometteur et un fort potentiel d'avenir.

Dans le domaine de l'expérience client, Green a été désigné "ISG CX Star Performer 2024" au niveau mondial parmi les fournisseurs de services de cloud privé/hybride - services de centre de données. Green a obtenu les meilleurs résultats en matière de satisfaction client dans le cadre de l'enquête ISG "Voice of the Customer". Cette enquête fait partie du programme ISG Star of Excellence™, un concours de qualité de premier plan pour le secteur des technologies et des services aux entreprises.

Source : www.isg-one.com