Prévoyance vieillesse individuelle : le manque de connaissances rend difficile une plus grande responsabilité personnelle

La majorité de la population suisse ne pense pas recevoir suffisamment d'argent de l'AVS et du 2e pilier à la retraite. De plus, les nouveaux modèles de travail font que les Suisses cotisent moins. Mais pour s'occuper des possibilités de prévoyance alternatives, beaucoup n'ont pas les connaissances nécessaires. C'est ce que montre une étude de la Haute école de Lucerne, qui examine l'état actuel des connaissances de la population en matière de finances et de prévoyance vieillesse.

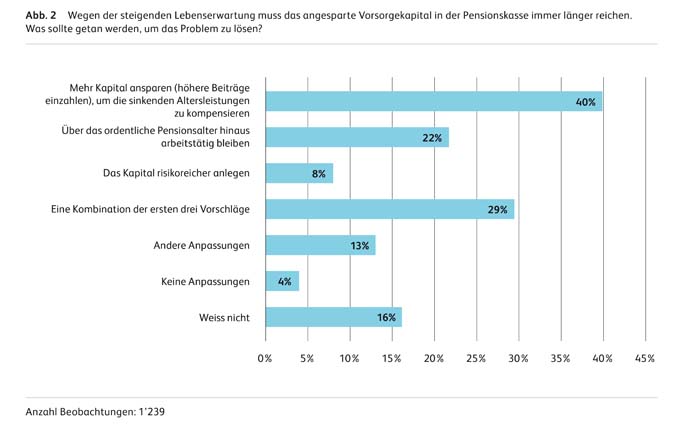

Changement démographique et rendements insuffisamment élevés pour financer durablement le 2e pilier : Les travailleurs en Suisse sont conscients des défis de la prévoyance vieillesse. Seuls quatre pour cent des personnes interrogées dans le cadre de l'étude représentative de la HSLU sont opposées aux mesures visant à remédier aux problèmes de financement de l'AVS et du 2e pilier. "En conséquence, le scepticisme des personnes interrogées concernant les prestations de retraite est élevé", explique Yvonne Seiler Zimmermann, directrice de l'étude et enseignante à la Haute école de Lucerne. Selon l'étude de la HSLU, environ trois personnes interrogées sur cinq ne pensent pas qu'elles recevront suffisamment d'argent de l'AVS et du 2e pilier pour maintenir leur niveau de vie habituel à la retraite. Fait intéressant : les femmes ont encore moins confiance dans le système de prévoyance que les hommes. Sans surprise, les jeunes ont moins d'espoir de recevoir suffisamment d'argent de l'AVS et du 2e pilier que les personnes plus âgées.

Les gens veulent assumer leur propre responsabilité en matière de prévoyance vieillesse

L'une des méga-tendances de la prospective est l'individualisation dans tous les domaines de la vie. "Cette tendance conduit en particulier à ce que les gens vivent de manière plus autodéterminée et souhaitent de plus en plus organiser leur activité professionnelle de manière flexible et en fonction de leurs besoins", explique Seiler Zimmermann. Outre la flexibilité des horaires et des lieux de travail, de nombreux salariés souhaitent de plus en plus prendre des congés pendant leur activité professionnelle pour suivre une formation continue, prendre un congé sabbatique, un congé parental ou s'occuper de leurs proches. De plus en plus de personnes expriment en outre le souhait de prendre leur retraite plus tôt que ne le prévoit la loi. La responsable de l'étude en est convaincue : "La méga-tendance de l'individualisation fait que les gens doivent aussi assumer davantage de responsabilité personnelle en matière de prévoyance". Cela implique notamment de pouvoir déterminer soi-même la stratégie de placement de son propre capital de prévoyance et de se prémunir soi-même contre les périodes d'inactivité. "Une interruption de l'activité professionnelle peut sinon entraîner une réduction ultérieure de la rente", explique Seiler Zimmermann.

Les solutions de prévoyance individuelles suscitent de l'intérêt

L'enquête montre qu'avec 62 pour cent, la grande majorité des personnes interrogées est favorable à l'idée de déterminer elles-mêmes leur stratégie de placement. Toutefois, 30 pour cent souhaitent être bien conseillés lors de la définition de la stratégie de placement et 24 autres pour cent aimeraient pouvoir choisir parmi une sélection prédéfinie d'alternatives.

Une nette majorité des personnes interrogées apprécierait de pouvoir financer une pause professionnelle au moyen d'un compte de prévoyance spécial et supplémentaire. 82 % d'entre elles trouveraient cela bien. "La plupart des gens seraient donc prêts à assumer une plus grande responsabilité personnelle en matière de prévoyance vieillesse", explique Seiler Zimmermann. "Les solutions de prévoyance individuelles suscitent de l'intérêt". Les personnes interrogées souhaiteraient le plus souvent utiliser ce compte supplémentaire pour financer une retraite anticipée, suivies par les congés sabbatiques. De nombreuses personnes interrogées seraient également satisfaites d'avoir un tel compte sans savoir exactement comment elles utiliseront l'argent plus tard.

Méconnaissance de ses propres lacunes

Pour pouvoir s'occuper soi-même de sa prévoyance financière, il faut avoir un minimum de connaissances en matière de finances et de prévoyance vieillesse. Les résultats de l'enquête le montrent : Les connaissances des personnes interrogées sur le système de prévoyance et leur propre institution de prévoyance sont plutôt modestes. "Le problème principal n'est pas le manque de connaissances en soi, mais l'ignorance de ses propres lacunes", précise Yvonne Seiler Zimmermann. "Si quelqu'un est conscient de ne pas savoir quelque chose, cette personne peut se faire conseiller ou s'informer elle-même", poursuit l'experte de la HSLU. Cette conscience de son ignorance fait toutefois défaut à de nombreuses personnes.

Cette lacune dans les connaissances se manifeste notamment aussi dans les réglementations relatives à la prévoyance vieillesse volontaire. "Par exemple, une personne qui a décidé d'interrompre son activité professionnelle ne peut plus cotiser au pilier 3a", explique Seiler Zimmermann. Mais beaucoup l'ignorent. Seuls 35 % des personnes interrogées savent que toutes les personnes en Suisse n'ont pas le droit de cotiser au pilier 3a. "Celui qui décide d'interrompre son activité professionnelle devrait prendre en compte de tels facteurs", explique l'experte de la HSLU. Ce n'est qu'un exemple parmi d'autres des raisons pour lesquelles il vaut la peine d'acquérir des connaissances dans le domaine de la prévoyance vieillesse. Avec la présente étude, les auteurs de l'étude souhaitent attirer l'attention sur cette thématique. Seiler Zimmermann : "Les discussions publiques sur les thèmes de la prévoyance peuvent contribuer à améliorer le niveau de connaissance et de savoir de la population en général".

Source : Université de Lucerne