avoir un impact

De nombreuses entreprises utilisent un tableau de bord équilibré, mais souvent l'effet souhaité n'est pas atteint. Le concept de BSC a-t-il échoué ? Non. Parce que les raisons résident dans la difficulté de mettre en œuvre le concept de manière cohérente dans la pratique. C'est ce que montre une étude sur les cadres en Suisse alémanique.

De tableau de bord prospectif (BSC) est un outil de gestion réputé. Cependant, l'expérience montre également que, bien que de nombreuses entreprises utilisent un BSC, un certain nombre d'entre elles ne sont pas satisfaites de l'effet obtenu. Mais où ces pertes d'efficacité se produisent-elles exactement dans la pratique ? La société de conseil Valion AG a étudié cette question dans le cadre d'une étude.

Instrument de communication de la stratégie

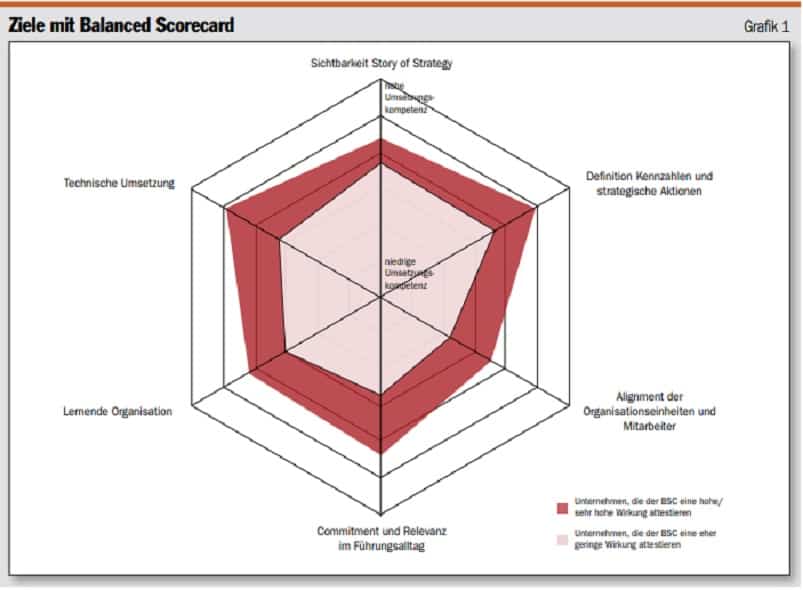

L'étude montre clairement que le BSC est encore trop bien compris et appliqué comme un pur instrument de mesure des chiffres clés par les entreprises qui critiquent l'impact de cet instrument. Cela se reflète dans le fait que ces entreprises comprennent moins bien comment formuler leur "histoire de stratégie". Les objectifs stratégiques ne sont pas dérivés de la stratégie de manière suffisamment cohérente et ne sont pas formulés de manière suffisamment précise pour qu'ils montrent réellement les caractéristiques de différenciation par rapport à la concurrence et à la proposition de valeur. Seul un cinquième des participants à l'enquête qui estiment que le BSC a un impact plutôt faible sont d'avis que le BSC permet une communication simple et compréhensible de la stratégie de l'entreprise. En revanche, 84 % des entreprises qui évaluent l'impact de la BSC comme étant élevé sont convaincues du pouvoir de la BSC en tant qu'instrument de communication stratégique.

Réalisation des objectifs

Renforcer Cependant, les raisons de la perte d'impact de l'application du BSC dans la gestion quotidienne sont encore plus frappantes. En particulier, la manière dont les entreprises traitent les écarts par rapport aux objectifs et, à l'avance, la fixation des valeurs cibles, est structurée différemment selon qu'il s'agit d'entreprises qui attestent du faible impact du BSC ou d'entreprises qui

Écarts par rapport à la valeur cible

attribuent un impact élevé au BSC. Ils formulent effectivement des objectifs stratégiques et les mesurent à l'aide de chiffres clés - mais si les chiffres clés s'écartent de la valeur cible, il n'y a pas de conséquences. En revanche, la nécessité d'agir est précisée sous la forme d'actions prioritaires par les entreprises qui attribuent un impact élevé au BSC. De même, on veille à ce que les actions stratégiques soient conçues de telle sorte qu'elles soutiennent réellement la réalisation des objectifs.

Où sont les objectifs ambitieux ?

Un aspect central qui est négligé dans le cadre du tableau de bord prospectif est la gestion du changement. La mise en œuvre d'une stratégie ou la remise sur les rails en cas d'écarts par rapport à l'objectif exigent toujours que l'entreprise change. Le BSC peut être utilisé comme un outil puissant pour s'assurer que les employés non seulement reconnaissent la nécessité du changement, mais aussi le perçoivent comme urgent. Toutefois, cet effet ne peut être obtenu que si les valeurs cibles, bien que

Définition des objectifs des employés

être définie de manière réaliste, mais aussi ambitieuse. Parce que seuls les objectifs ambitieux attirent les personnes concernées hors de leur zone de confort et les motivent à aller au-delà des opérations quotidiennes. 100 % des participants qui attestent de l'impact élevé du BSC se fixent des objectifs exigeants mais réalisables. Seuls les trois cinquièmes des entreprises qui attribuent un impact plutôt faible à la BSC le font. Les résultats montrent clairement qu'il est encore possible d'améliorer la fixation des valeurs cibles.

des incitations à l'action

Deuxièmement, en ce qui concerne la gestion du changement, il est important de s'assurer que les employés sont réellement conscients de la stratégie. Ce n'est qu'alors qu'ils peuvent orienter leurs actions vers la réalisation des objectifs stratégiques. Le BSC est un excellent outil de communication stratégique. En traduisant la stratégie en objectifs stratégiques, l'"histoire de la stratégie" peut être communiquée d'une manière facile à comprendre. Cependant, un impact supplémentaire ne peut être obtenu que si le BSC sert de base pour définir les objectifs des employés et relier la réalisation des objectifs à un système d'incitation. Grâce à ces mesures, les objectifs stratégiques deviennent des objectifs personnels et façonnent beaucoup plus fortement le comportement. Cependant, c'est précisément à cette fin que les entreprises qui critiquent l'effet du BSC n'utilisent guère le tableau de bord prospectif. Parmi les entreprises qui attestent de l'impact élevé du BSC, environ 70 % utilisent le BSC comme base pour définir les objectifs des employés et 60 % lient la réalisation des objectifs à un système d'incitation.

Définir les cascades de cibles

Dans de nombreux cas, cependant - surtout dans les grandes entreprises - les objectifs des salariés ne peuvent pas être directement dérivés des objectifs de l'entreprise, car les objectifs au niveau de la direction sont souvent formulés de manière trop abstraite et pas assez orientée vers l'action pour que chaque individu puisse s'y orienter. Si tel est le cas, les objectifs doivent d'abord être répercutés en cascade dans les unités organisationnelles : Dans ce processus, la question de savoir comment l'unité organisationnelle considérée peut contribuer à la réalisation de l'objectif est traitée de haut en bas pour chaque objectif. Grâce à la progression itérative de ce processus, une cascade rigoureuse d'objectifs est créée, qui non seulement montre à chacun quelle est sa contribution à la réalisation des objectifs. Elle assure plutôt l'alignement stratégique, c'est-à-dire l'alignement de l'ensemble de l'organisation sur la stratégie.

L'étude montre clairement que c'est précisément dans ce domaine que de nombreux participants ont un grand besoin d'action : Seul un quart des participants à l'étude qui jugent l'impact de la BSC plutôt faible ont décomposé leur tableau de bord en niveaux hiérarchiques subordonnés. En revanche, environ deux tiers des entreprises qui estiment que le BSC a un impact élevé cascadent systématiquement leurs cartes de pointage. Outre l'alignement, la mise en cascade présente l'avantage de renforcer la

Seulement la mesure des chiffres clés ?

Réflexion à l'échelle de l'entreprise : les entreprises qui estiment que la BSC a un impact élevé ne sont guère d'avis que la réflexion spécifique à une fonction prévaut dans leur entreprise. En revanche, plus des deux tiers des entreprises qui critiquent l'impact de la BSC déclarent que la "pensée en silo" prévaut dans leur entreprise.

Ancré dans la gestion quotidienne

Si l'on veut que le BSC obtienne un succès durable à long terme, l'ancrage de l'instrument et de la culture correspondante dans la gestion quotidienne est un facteur clé. Les exigences imposées à la direction des entreprises évoluent plus rapidement que jamais à l'ère moderne - ce fait doit être pris en compte lors de l'utilisation d'un tableau de bord prospectif (Balanced Scorecard) : L'efficacité est atteinte lorsque les objectifs, leur statut, les chiffres clés et les actions stratégiques sont continuellement revus et adaptés aux circonstances changeantes.

L'étude soutient cette expérience pratique en montrant que 90 % des entreprises qui estiment que le BSC a un impact élevé en discutent au moins une fois par trimestre lors des réunions de gestion. En comparaison directe, seul un quart des entreprises qui jugent l'impact du BSC comme faible en discutent régulièrement lors des réunions de direction. La discussion périodique du tableau de bord prospectif offre à la direction la possibilité de se concentrer sur des questions stratégiques centrales en plus des opérations quotidiennes. Le BSC soutient ainsi un autre élément central qui, souvent, ne bénéficie pas de la priorité nécessaire dans la gestion quotidienne.