Schadenfälle: Feuer, Explosionen und Flugzeugkollisionen bescheren Schweizer Unternehmen die grössten Verluste

Gemäss einer globalen Analyse von mehr als 470'000 Schadenfällen durch den Versicherungskonzern Allianz gehen 87 Prozent aller Ansprüche auf technisches oder menschliches Versagen zurück. Naturkatastrophen spielen nur eine untergeordnete Rolle.

Cyberrisiken und die Auswirkungen neuer Technologien werden die Schadensituation für Unternehmen in den kommenden Jahren immer stärker beeinflussen. Noch dominieren jedoch traditionelle Ursachen: Die grössten Schäden für Versicherer und ihre Unternehmenskunden entstehen weltweit nach wie vor durch Feuer und Explosionen. Dies geht aus einer aktuellen Analyse der Allianz Global Corporate & Specialty (AGCS) hervor. Zwar haben auch Wirbelstürme und andere Naturkatastrophen in den letzten zwei Jahren verheerende Schäden verursacht, doch mit Abstand die grösste Zahl an Versicherungsfällen melden Unternehmen aufgrund von technischen und menschlichen Versagen. Auch in der Schweiz entstehen weiterhin die grössten Schäden durch Feuer und Explosionen.

Wenige Ursachen – viel Schaden

In ihrer aktuellen Studie „Global Claims Review“ legt die AGCS die wichtigsten Ursachen für Schadenfälle in der Industrieversicherung offen. Datengrundlage waren 470’000 Fälle aus den letzten fünf Jahren (Juli 2013 bis Juli 2018) aus mehr als 200 Ländern und mit einem Gesamtwert von ca. 58 Mrd. EUR. Die grössten finanziellen Verluste – mehr als 50 Prozent des Gesamtwerts der analysierten Fälle – gehen demnach weltweit auf Feuer/Explosionen, Schadenereignisse in der Luftfahrt, fehlerhafte Verarbeitung/mangelhafte Wartung und Stürme zurück. Über 75 Prozent der Verluste weltweit lassen sich auf zehn wichtige Schadenursachen zurückführen.

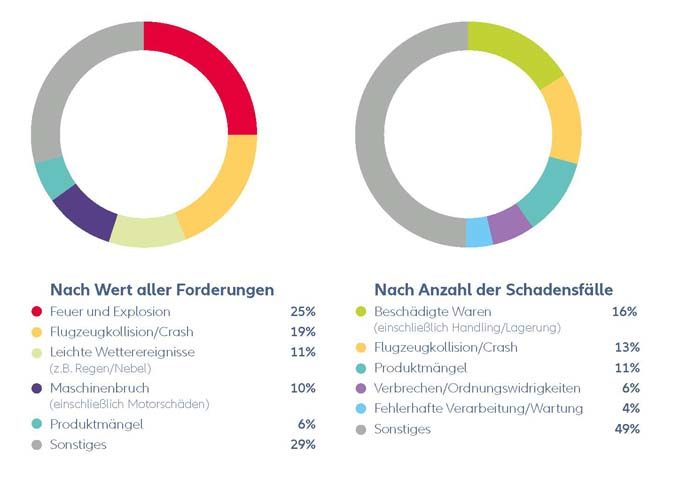

Die grössten Schadentreiber in der Schweiz

Auch in der Schweiz entstehen weiterhin die grössten Schäden durch Feuer und Explosionen. Sie machten im Untersuchungszeitraum 25% des Gesamtwerts aller Schäden aus. Es folgen Flugzeugkollisionen (19%) und leichte Wetterereignisse wie Nebel oder Regen (11%). Zahlenmässig am häufigsten treten Schadenfälle durch beschädigte Waren auf (16%).

„Die Analyse zeigt, dass für Unternehmen und ihre Versicherer immer höhere Werte auf dem Spiel stehen“, sagt Christoph Müller, CEO der AGCS Schweiz. „In dem vernetzten und globalisierten wirtschaftlichen Umfeld, in dem wir uns heute befinden, steigen die Vermögensschäden an.“ Einerseits liege das an der geografischen Wertekonzentration – nicht selten in Regionen mit hoher Risikoexposition -, andererseits aber auch an Dominoeffekten entlang von Lieferketten und in Netzwerken, die die ganze Welt umspannen. Philipp Cremer, Global Head of Claims bei der AGCS: „Was die Zukunft betrifft, werden neue Technologien zwar geschäftliche Vorteile, aber auch neue Risiken und Versicherungsschäden mit sich bringen. Allerdings geben sie uns auch die Chance, Verluste zu verhindern oder zumindest zu verringern und die Schadenregulierung für unsere Kunden zu optimieren.“

Ereignisse werden teurer

Die in den letzten fünf Jahren durch Feuer und Explosionen vernichteten Werte belaufen sich auf mehr als 14 Mrd. EUR (rund CHF 15,8 Mrd.). Klammert man Naturkatastrophen aus, dann gingen über die Hälfte (11) der 20 grössten analysierten Versicherungsereignisse auf diese Ursachen zurück. Im Durchschnitt ging es pro Feuer-Schadenfall um fast 1,5 Mio. EUR (rund CHF 1,7 Mio.). „Allgemein treiben in der Sachversicherung sowohl die Inflation als auch die höhere Wertekonzentration die Schadensummen nach oben – dies hat mit der Globalisierung und dem steigenden Integrationsgrad der Lieferketten zu tun“, erläutert Raymond Hogendoorn, Property and Engineering Claims Specialist bei der AGCS. „Die Effizienz in der Industrie steigt und dadurch hat der Wert pro Quadratmeter exponentiell zugenommen. Dementsprechend sind auch Brand- und Überschwemmungsschäden pro Quadratmeter heute deutlich teurer als noch vor zehn Jahren.

Betriebsunterbrechungen als Ursache für Kostenexplosion

Die Kosten von Betriebsunterbrechungen (BU) tragen deutlich zur Höhe des Gesamtschadens bei, der durch Feuer/Explosion oder andere Auslöser entsteht. Bei fast allen bedeutenden Sachversicherungsfällen spielen BU mittlerweile eine massgebliche Rolle: Im Durchschnitt beläuft sich der BU-Schaden im Rahmen einer Sachversicherung auf über 3 Mio. EUR. Das sind rund 39 Prozent mehr als durchschnittliche direkte Sachschaden (2,2 Mio. EUR).

Obwohl in letzter Zeit Naturkatastrophen in den USA und in vielen anderen Ländern der Welt beispiellose Vermögenswerte vernichtet haben, sind sie nicht der grösste Schadentreiber. Die Analyse hat gezeigt, dass Schäden im Bereich der Industrieversicherung üblicherweise auf technisches oder menschliches Versagen – oder auf andere Faktoren, die nichts mit Naturkatastrophen zu tun haben – zurückgehen. Ihr Anteil am Gesamtwert aller Ansprüche liegt bei 87%.

Brandfälle und Reparaturen in der Luftfahrt werden teurer

Die globale Luftfahrtindustrie konnte kürzlich zwar ihr sicherstes Jahr feiern, doch es gibt keinerlei Anzeichen dafür, dass die Branche deshalb weniger Schadenfälle meldet. Flugzeugabstürze und Kollisionen in der Luftfahrt bilden die zweitwichtigste Schadenursache. Verbundwerkstoffe treiben die Reparaturkosten in die Höhe und auch der Einsatz von technisch komplexeren Triebwerken wirkt sich aus.

Analysen haben auch gezeigt, dass die Versicherer in den vergangenen fünf Jahren Schäden in Höhe von durchschnittlich 32 Mio. EUR pro Tag reguliert haben – allein die AGCS hat ihren Versicherten im Gesamtjahr 2017 4,8 Mrd. EUR gezahlt. Die Branche greift zunehmend auf innovative Technologien zurück, um die Prozesse der Schadenbearbeitung zu optimieren. Kleinere und häufiger auftretende Schadenfälle lassen sich dank maschinellem Lernen und Robotik schneller erledigen. Um nach Naturkatastrophen die durch Stürme oder Überschwemmungen verursachten Schäden rascher einschätzen und bemessen zu können, setzt die AGCS auch Satellitenaufnahmen und Drohnen ein. Dadurch lässt sich der Einsatz knapper Ressourcen besser steuern (z.B. Schadengutachter oder Handwerker) und die Zahlung von Versicherungsleistungen beschleunigen.

Quelle: Allianz Suisse