Nachhaltigkeit mit System

Der Bundesrat setzt sich für eine Pflicht zur Nachhaltigkeitsberichterstattung über die Achtung der Menschenrechte und den Umweltschutz für Unternehmen mit über 500 Mitarbeitenden in der parlamentarischen Debatte zum indirekten Gegenvorschlag zur Konzernverantwortungsinitiative ein. Wie können Unternehmen mit diesen verstärkten Forderungen konstruktiv umgehen?

Die nachfolgenden Erläuterungen sollen aufzeigen, wie Unternehmen anhand einer systematischen Vorgehensweise in der Lage sind, eine solide Datenbasis aufzubauen, konkrete Massnahmen aufzuzeigen und dies auch kommunikativ zu nutzen – ohne Gefahr eines «Greenwashings».

Die ISO-Managementsystem-Normen als möglicher Ansatz für Unternehmen

Der Ansatz gemäss dem bewährten Deming- Kreislauf «Plan – Do – Check – Act» ermöglicht es, mit unzähligen Themen ein systematisches Vorgehen zu verfolgen. Auch ein Nachhaltigkeitsmanagement lässt sich so aufbauen, wobei konsequent auf eine durchgängige, kohärente Managementsystem-Struktur zu achten ist. Für Unternehmen, die sich gut mit den ISOManagementsystemnormen zurechtfinden, bietet es sich an, ein integriertes Managementsystem aufzubauen, welches das Drei-Dimensionen- Konzept abdeckt und zugleich der eigenen Konformität und Effizienz dient.

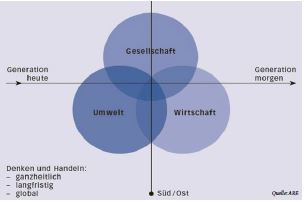

Nachhaltige Entwicklung wird in diesem Konzept mit drei Kreisen für die Zieldimensionen Umwelt, Wirtschaft und Gesellschaft dargestellt, ergänzt um die Zeitund die Nord-Süd-Dimension (siehe Abbildung). Damit soll die Vernetzung der wirtschaftlichen, gesellschaftlichen und ökologischen Prozesse aufgezeigt werden, sie beeinflussen sich gegenseitig. Zudem gilt es, Solidarität mit den künftigen Generationen sowie geografisch zu allen Menschen zu wahren.

Dies könnte wie folgt aussehen: Das Unternehmen X führt bereits ein Managementsystem nach ISO 14001 und ISO 45001. Es führt ein IKS und hat in seinem Risikomanagement sämtliche unternehmensrelevanten Aspekte vereint. Es bestehen eine Stakeholderanalyse sowie Detailanalysen zu den Umwelt- und Gesundheitsgefährdungen. Sein Monitoringsystem zeigt den Verlauf der Leistungen im Umwelt- und Arbeitssicherheitsbereich und es werden regelmässig Ziele zur Verbesserung gesetzt. Das Reporting beschränkt sich auf einen Managementreview, welcher intern genutzt wird. Nun bietet sich eine Gap-Analyse an, um fehlende Nachhaltigkeitsthemen und -indikatoren zu ermitteln und darauf basierend das System zu ergänzen. Allenfalls zeigen auch Stakeholder- Kommentare gewünschte zusätzliche Nachhaltigkeitsaspekte auf. Die nachfolgende (nicht abschliessende) Aufstellung zeigt Beispiele von Nachhaltigkeitsaspekten, die, je nach Relevanz für das Unternehmen, ins Managementsystem integriert werden können:

1) Gesellschaftsorientierte Aspekte:

- Respekt vor den Menschenrechten

- Keine Diskriminierungen (Rasse, Ethnie, Religion usw.)

- Bildung und Training

- Keine Kinder- und Zwangsarbeit

- Existenzsichernde Entlöhnung

- Gender-Gleichbehandlung

- Verhandlungs- und Gewerkschaftsfreiheit

- Rechte indigener Völker

- Förderung lokaler Gemeinschaften

- Sichere Gemeinden und Städte

- Gesundheitssituation verbessern

2) Umweltorientierte Aspekte:

- Klimaschutz

- Schutz der Biodiversität

- Trinkwasserversorgung gewährleisten

- Schutz der Meere

- Chemische Verschmutzung verringern

- Nachhaltige Stoffkreisläufe

3) Wirtschaftsorientierte Aspekte:

- Schaffen von Arbeitsplätzen

- Wachstum und Armutsbekämpfung

- Keine Korruption

- Keine wettbewerbsschädlichen Praktiken

- Leistungs- und widerstandsfähige Infrastrukturen schaffen

- Nachhaltige Produktionsmuster einführen

(Quellen: Norm ISO 26000 [nicht zertifizierbar], Norm SA 8000, Sustainability Development Goals 2030 [UN], Global Reporting Initiative Standard, Modell der Planetaren Grenzen, Strategie Nachhaltigkeit des Bundes)

Anwendung und Durchgängigkeit im Managementsystem

Jeder der oben genannten Aspekte kann mit einem «Plan – Do – Check – Act»-Ansatz gemanaged werden. Notwendig dafür sind entsprechende Messgrössen (Indikatoren), Ziele, welche eine kontinuierliche Verbesserung anstreben, das Messen der tatsächlichen Zustände mit den Messgrössen und ein periodisches Reporting darüber. Für Letzteres wird in einem Managementsystem der Management-Review- Bericht (MRB) verwendet. Wird das Managementsystem zu einem «Nachhaltigkeitsmanagementsystem », so wandelt sich der MRB entsprechend zum GRI-konformen Nachhaltigkeitsbericht. Um hinsichtlich einer nachhaltigen Entwicklung glaubhaft zu bleiben, ist es ausschlaggebend, dass effektive Leistungen erbracht wurden, weshalb es nicht ausreicht, nur einen Bericht zu schreiben – es muss auch tatsächliche Verbesserung und entsprechendes Engagement dahinterstehen. Konkret bedeutet dies, dass die Unternehmensleitung die anvisierten Nachhaltigkeitsaspekte in ihre Führung integriert und ernst nimmt. Das heisst, es braucht zu Beginn eine saubere Analyse (Relevanz für das Unternehmen, Meinungen der Stakeholder und Shareholder) und daraus ein kohärentes Ableiten in Risiken und Chancen. Erst aus einem so durchgängig erarbeiteten Managementsystem lässt sich eine Berichterstattung erstellen, die ausreichend Substanz hat.

Der vorgeschlagene Ansatz im aktuellen politischen Umfeld

Der Bundesrat erwartet von Unternehmen mit Sitz oder Tätigkeit in der Schweiz, dass sie internationale Standards und Prinzipien der verantwortungsvollen Unternehmensführung wie die OECD-Leitsätze für multinationale Unternehmen, die UNO-Leitprinzipien für Wirtschaft und Menschenrechte und den UNO-Global Compact überall, wo sie tätig sind, einhalten. Diese CSR‑Prinzipien sollen in Zukunft weiter gestärkt werden. Unabhängig davon, ob die Konzernverantwortungsinitiative oder ein allfälliger Gegenvorschlag dazu vor dem Schweizer Volk Erfolg haben wird, wird sich der öffentliche Druck auf Unternehmen, CSR wahrzunehmen, in der Zukunft verstärken. Dies ist eine direkte Folge der zunehmenden globalen medialen Vernetzung. Mit einem proaktiven Vorgehen wahrt sich ein Unternehmen in diesem Umfeld die Handlungsfreiheit und erzielt ein positives Image in der Öffentlichkeit.

Fazit

Die an die Unternehmen gerichteten Erwartungen betreffend CSR und Nachhaltigkeit werden zunehmen. Ein stark nach ISO-Normen ausgerichtetes Unternehmen kann dies nutzen, um seine Leistungen im Nachhaltigkeitsbereich anhand seines Managementsystems offen darzulegen. Andere können auf Basis punktueller Hilfsmittel entlang des Kreislaufs «Plan –Do – Check – Act» ihre nachhaltige Entwicklung verfolgen und kommunizieren. Es empfiehlt sich aber in jedem Fall, diese Offenlegung nur zu verfolgen, wenn eine nachhaltige Entwicklung des Unternehmens und seines Umfeldes tatsächlich angestrebt wird. ■