Eigene Altersvorsorge: Fehlendes Wissen erschwert mehr Selbstverantwortung

Die Mehrheit der Schweizer Bevölkerung glaubt nicht, im Alter genügend Geld aus der AHV und der 2. Säule zu erhalten. Neue Arbeitsmodelle sorgen zudem dafür, dass die Schweizerinnen und Schweizer weniger Beiträge einzahlen. Um sich um alternative Vorsorgemöglichkeiten zu kümmern, fehlt jedoch vielen das notwendige Wissen. Das zeigt eine Studie der Hochschule Luzern, die den aktuellen Kenntnisstand der Bevölkerung bezüglich Finanzen und Altersvorsorge untersucht.

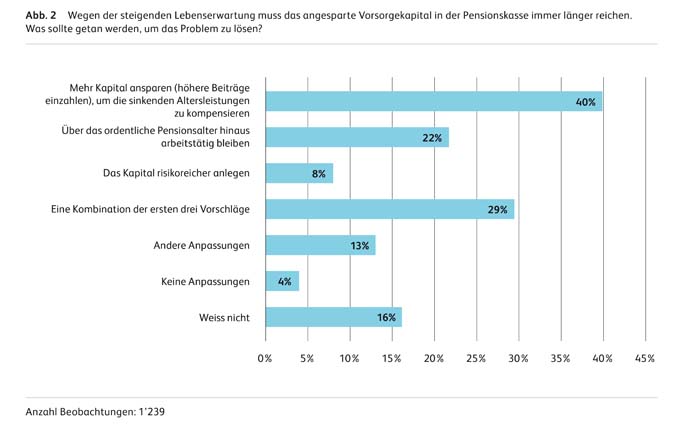

Demographischer Wandel und ungenügend hohe Renditen, um die 2. Säule nachhaltig zu finanzieren: Die Arbeitnehmenden in der Schweiz sind sich den Herausforderungen in der Altersvorsorge bewusst. Nur gerade vier Prozent der Befragten, die an der repräsentativen HSLU-Studie teilgenommen haben, stehen Massnahmen zur Behebung der Finanzierungsprobleme von AHV und 2. Säule ablehnend gegenüber. «Entsprechend ist die Skepsis der Befragten bezüglich der Rentenleistungen hoch», sagt Yvonne Seiler Zimmermann, Studienleiterin und Dozentin an der Hochschule Luzern. Rund drei von fünf Befragten glauben gemäss der HSLU-Studie nicht, dass sie genügend Geld aus der AHV und der 2. Säule erhalten werden, um im Alter den gewohnten Lebensstandard aufrecht zu erhalten. Interessant: Frauen vertrauen dem Vorsorgesystem noch weniger als Männer. Nicht überraschend haben jüngere Personen weniger Hoffnung, aus der AHV und 2. Säule genügend Geld zu erhalten als ältere Menschen.

Menschen wollen Selbstverantwortung bei der eigenen Altersvorsorge wahrnehmen

Einer der Megatrends der Zukunftsforschung ist die Individualisierung in allen Lebensbereichen. «Dieser Trend führt insbesondere dazu, dass die Menschen selbstbestimmter leben und vermehrt ihre Arbeitstätigkeit flexibel und ihren Bedürfnissen entsprechend gestalten wollen», so Seiler Zimmermann. Neben flexiblen Arbeitszeiten und -orten wünschen viele Arbeitnehmenden auch vermehrt Auszeiten während der Erwerbstätigkeit für Weiterbildungen, Sabbaticals, Elternzeit oder für die Pflege von Angehörigen. Immer mehr Menschen äussern zudem den Wunsch, sich früher als gesetzlich geregelt pensionieren zu lassen. Die Studienleiterin ist sich sicher: «Der Megatrend der Individualisierung sorgt dafür, dass die Menschen auch in der Vorsorge mehr Selbstverantwortung übernehmen müssen.». Dazu gehöre insbesondere, dass die Anlagestrategie des eigenen Vorsorgekapitals selbstbestimmt festgelegt werden kann und für Auszeiten selbst vorgesorgt wird. «Ein Unterbruch der Erwerbstätigkeit kann sonst eine spätere Rentenkürzung zur Folge haben», erläutert Seiler Zimmermann.

Individuelle Vorsorgelösungen stossen auf Interesse

Die Umfrage zeigt, dass mit 62 Prozent die überwiegende Mehrheit der Befragten der Idee, die Anlagestrategie selbst zu bestimmen, positiv gegenübersteht. Allerdings wünschen sich 30 Prozent eine gute Beratung bei der Festlegung der Anlagestrategie und weitere 24 Prozent möchten aus einer vorgegebenen Auswahl von Alternativen wählen können.

Die klare Mehrheit der Befragten würde es begrüssen, eine berufliche Auszeit mit einem speziellen, zusätzlichen Vorsorgekonto finanzieren zu können. 82 Prozent von ihnen fänden das gut. «Die meisten Menschen wären also bereit, bei der Altersvorsorge mehr Eigenverantwortung zu übernehmen», so Seiler Zimmermann. «Individuelle Vorsorgelösungen stossen auf Interesse.». Am häufigsten würden die Befragten dieses Zusatzkonto für die Finanzierung einer Frühpensionierung verwenden wollen, gefolgt von Sabbaticals. Viele der Befragten wären auch damit zufrieden, ein solches Konto zu haben, ohne genau zu wissen, wofür sie das Geld später verwenden werden.

Unkenntnis über eigene Wissenslücken

Um sich selbst um die finanzielle Vorsorge kümmern zu können, ist ein minimaler Kenntnisstand bezüglich Finanzen und Altersvorsorge erforderlich. Die Umfrageergebnisse zeigen: Die Kenntnisse über das Vorsorgesystem und die eigene Vorsorgeeinrichtung fallen bei den Befragten eher bescheiden aus. «Das Hauptproblem ist dabei nicht das fehlende Wissen an und für sich, sondern die Unkenntnis der eigenen Wissenslücken», präzisiert Yvonne Seiler Zimmermann. «Ist sich jemand bewusst, dass er oder sie etwas nicht weiss, kann sich diese Person beraten lassen oder sich selbst informieren», so die HSLU-Expertin weiter. Dieses Bewusstsein über das eigene Unwissen fehle allerdings vielen Personen.

Diese Wissenslücke zeigt sich insbesondere auch bei den Regelungen zur freiwilligen Altersvorsorge. «Beispielsweise darf eine Person, die sich für einen Erwerbsunterbruch entschieden hat, nicht mehr in die Säule 3a einzahlen», erklärt Seiler Zimmermann. Das wissen aber viele nicht. Nur gerade 35 Prozent der Befragten wissen, dass nicht alle Personen in der Schweiz für die Säule 3a einzahlungsberechtigt sind. «Wer sich für einen Unterbruch seiner Erwerbstätigkeit entscheidet, sollte solche Faktoren mitbedenken», so die HSLU-Expertin. Das sei nur ein Beispiel von vielen, warum sich das Aneignen von Wissen im Bereich der Altersvorsorge lohne. Mit der vorliegenden Studie möchten die Studienautorinnen und Studienautoren auf diese Thematik aufmerksam machen. Seiler Zimmermann: «Öffentliche Diskussionen über Vorsorgethemen können helfen, den Kenntnis- und Wissensstand in der breiten Bevölkerung zu verbessern.»

Quelle: Hochschule Luzern