Die europäische Kunststoffindustrie im Bann von Preissteigerungen und Stagnation

Vom 19. bis 26. Oktober 2022 findet in Düsseldorf die weltgrösste Kunststoffmesse "K" statt. Derweil muss sich die europäische Kunststoffindustrie auf zunehmende Instabilität, höhere Preise und geringeres Wachstum vorbereiten.

Die europäische Kunststoffindustrie steht an etlichen Fronten vor Herausforderungen. Dies wird auch an der diesjährigen K, der wohl wichtigsten Informations- und Businessplattform der weltweiten Kunststoff- und Kautschukindustrie spürbar sein. Die Kunststoffmesse findet vom 19. bis 26. Oktober 2022 in Düsseldorf statt und gilt als Leistungsschau aller kunststoffverarbeitenden Branchen.

In der Verpackungsbranche, dem bei weitem grössten Markt der Kunststoffindustrie, ist sie als Lieferant des idealen Materials für Einweganwendungen und Menschen, die viel unterwegs sind, zum Opfer ihres eigenen Erfolgs geworden. Im Baugewerbe könnten einige Infrastrukturprojekte auf Eis gelegt werden, da die Regierungen einen Teil der Mittel von Infrastrukturprojekten auf die Verteidigung umleiten, obwohl die Geschäfte dadurch angekurbelt werden, dass die Verbraucher Unterstützung bei der Verbesserung der Energieeffizienz ihrer Häuser erhalten. In der Automobilbranche leiden die Zulieferer unter den Produktionskürzungen der Autohersteller – nicht etwa als Reaktion auf rückläufige Nachfrage, sondern weil sie die Chips, die sie für ihre Elektronik benötigen, nicht bekommen können.

Hohe Energiepreise belasten die europäische Kunststoffindustrie

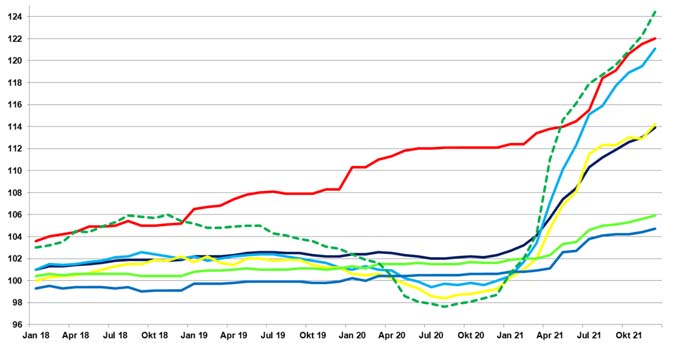

Seit Anfang 2019 hat sich COVID-19 stark auf die Produktion ausgewirkt, gelegentlich positiv, meist aber negativ. Und jetzt, wo Europa und der Rest der Welt dabei sind, sich von den verheerenden zwei Jahren der Pandemie zu erholen, kommt die Tragödie des Ukraine-Konflikts hinzu. Martin Wiesweg, Executive Director Polymers EMEA beim Beratungsunternehmen IHS Markit, sagte zur Lage Ende März 2022, dass die Krise nicht nur eine humanitäre Katastrophe verursache, sondern auch die Kunststoffbranche schwer belaste, da sie die Kosten in die Höhe treibe, Engpässe in der Versorgungskette, einschliesslich der Energieversorgung, verschärfe und das Gespenst eines Nachfrageschocks aufkommen lasse, da eine weltweite Stagflation befürchtet wird. „Die hohen Rohölpreise haben sich in der Vergangenheit negativ auf die europäische Kunststoffnachfrage ausgewirkt (siehe Grafik)“, so Wiesweg. Wenn die Preise weiter steigen, könnte das verfügbare Einkommen der Verbraucher einbrechen, was sich auf die Einzelhandelsumsätze auswirken würde. Segmente, die abhängig von Verbraucherausgaben sind, die nicht zwingend notwendig sind, wie Haushaltsgeräte, Konsumgüter und Autos, würden schlecht abschneiden, da die Käufer versuchen, Geld zu sparen. „Kurz- bis mittelfristig könnte es in Europa zu einem Nachfragerückgang bei Polymeren kommen“.

Deutschland ist nach wie vor die „Kraftzentrale“ der europäischen Kunststoffindustrie mit seinen vielfältigen Stärken bei Werkstoffen, Ausrüstung und Verarbeitungsmöglichkeiten. Aber einige Sektoren sind dennoch angeschlagen. Nach Angaben des GKV (Gesamtverband Kunststoffverarbeitende Industrie) stieg der Umsatz der Branche im Jahr 2021 um 12,6 % auf 69,4 Mrd. Euro, aber die Mitgliedsunternehmen stehen weiterhin unter starkem Ergebnisdruck. Der Verband verweist dazu auf eine „exorbitante Kostenexplosion“ bei Rohstoffen und Energie sowie auf die vielen Lieferverzögerungen und daraus resultierenden Auftragsstopps, vor allem in der Automobilzulieferung.

Bei Unionplast, dem Verband der italienischen Kunststoffverarbeitenden Unternehmen, läuten wegen der Energiepreise die Alarmglocken. „Die Krise bei den Energiepreisen hat schwerwiegende Auswirkungen auf eine Branche mit über 5.000 Unternehmen und mehr als 100.000 Beschäftigten“, sagt Marco Bergaglio, Präsident des Verbandes. „Der unkontrollierte Anstieg der Energiekosten und die zunehmenden Schwierigkeiten bei der Beschaffung von Rohstoffen sind eine tödliche Mischung für unsere Branche und bergen die Gefahr, dass wir die Anforderungen unserer Kunden tatsächlich nicht erfüllen können. Diese Situation hat unweigerlich auch Auswirkungen auf die Preise unserer Produkte.“

Europäische Maschinenbauer in guter Verfassung

Bei den europäischen Kunststoffmaschinenherstellern sieht es besser aus. Thorsten Kühmann, Generalsekretär von EUROMAP, dem europäischen Verband der Hersteller von Kunststoff- und Gummimaschinen, erklärte im März, dass die Auftragsbücher der Mitgliedsunternehmen „bis zum Rand gefüllt seien. Das laufende Jahr wird daher wieder ein sehr gutes Jahr werden. Wir erwarten eine Umsatzsteigerung von 5 bis 10 %.“ Allerdings sorgen auch hier steigende Preise und jetzt der Krieg in der Ukraine für Unsicherheit. Dario Previero, Präsident von Amaplast, dem Verband der italienischen Hersteller von Kunststoff- und Gummimaschinen und -formen, prognostizierte Ende des letzten Jahres: „Unseren Schätzungen zufolge dürfte die Produktion Ende 2021 nur noch um Haaresbreite von den Werten vor der Pandemie entfernt sein und gegenüber 2020 um 11,5 % steigen. Die deutliche Erholung im Jahr 2021 lässt uns für 2022 eine Leistung erwarten, die über dem Vorkrisenniveau liegt“.

Ulrich Reifenhäuser, CSO der Reifenhäuser-Gruppe, einem führenden Hersteller von Extrusionsanlagen, und zugleich Vorsitzender des K-Ausstellerbeirats, spricht von einem „ausserordentlich positiven“ Auftragsbestand für das laufende Jahr. „Wesentlich dazu beigetragen hat die extrem hohe Nachfrage nach unseren Meltblown-Vliesstoffanlagen, die weltweit entscheidend dazu beigetragen haben, dass ausreichend medizinische Schutzmasken zur Pandemiebekämpfung produziert werden können – insbesondere in Europa mit lokalen Produktionskapazitäten.“ Auch Gerd Liebig, CEO des grossen Herstellers von Spritzgiesstechnik, Sumitomo (SHI) Demag, sagt, dass die Verbrauchszahlen insgesamt gut seien. „Dennoch hat sich die Coronavirus-Situation deutlich auf die Nachfrage ausgewirkt. Wir rechnen aber aufgrund unserer starken Geschäftsstrategie mit einer schnellen Erholung.“ Auch bei diesem Unternehmen sind die Maschinenverkäufe auf dem besten Weg, das Niveau vor der Pandemie zu übertreffen. „Die Nachfrage nach vollelektrischen Modellen nimmt weiter zu, und wir gehen davon aus, dass dieser Anteil weiter steigen wird“, so Liebig. Und bei Arburg berichtet Gerhard Böhm, Geschäftsführer Vertrieb und Service: „Wir haben 2021 so viele Maschinen verkauft wie nie zuvor – und auch in diesem Jahr haben wir einen guten Auftragseingang.“ Er weist aber auch darauf hin, dass die Materialpreise und Lieferzeiten Anlass zur Sorge geben. „Es ist klar, dass die Lieferengpässe unsere Kunden in einigen Fällen von Investitionen abhalten, aber die Nachfrage ist sicherlich vorhanden“, meint er.

Herausforderungen bei der Verpackung

Die europäische Kunststoffindustrie muss sich laufend mit verschiedenen Rechtsvorschriften zum Thema Kunststoffabfälle auseinandersetzen. So gibt es beispielsweise die Vorgabe, dass bis 2030 55 % aller Kunststoffverpackungen in der EU wiederverwertbar sein müssen, sowie die Abgabe auf nicht recycelte Kunststoffverpackungsabfälle. Einige Länder führen auch lokale Rechtsvorschriften ein (z. B. Spanien und Frankreich), so dass die Wettbewerbsbedingungen nicht so einheitlich sind, wie sie sein sollten.

Die Industrie muss bereits heute mit den Folgen der SUP-Richtlinie leben, von der einige Elemente am 3. Juli 2021 in den meisten EU-Ländern in Kraft getreten sind – obwohl die Einführung der Rechtsvorschriften nicht ganz reibungslos verlaufen ist. In Italien beispielsweise trat sie erst im Januar in Kraft, so dass sich die endgültige Umsetzung verzögerte. Außerdem sind die Definitionen von Kunststoffprodukten flexibler als ursprünglich von Brüssel beabsichtigt, denn während die SUP-Richtlinie bestimmte biologisch abbaubare Kunststoffe nicht ausnimmt, ist dies in den italienischen Rechtsvorschriften der Fall.

Zum Thema Biokunststoffe sagt der Fachverband European Bioplastics: „Leider erhalten Biokunststoffe in Europa immer noch nicht so viel Unterstützung, wie andere innovative Industrien von den politischen Entscheidungsträgern der EU erhalten. Die EU-Kommission hat teilweise widersprüchliche Positionen zu Biokunststoffen. Auch die Positionen der Mitgliedstaaten zu Biokunststoffen sind sehr unterschiedlich, das regulatorische Umfeld ist alles andere als harmonisiert. Dies schreckt von Investitionen in Forschung und Entwicklung sowie in Produktionskapazitäten ab“, heisst es.

Trotz dieser Herausforderungen ist die Entwicklung der europäischen Biokunststoffe „sehr positiv. Die weltweiten Produktionskapazitäten machen noch immer weniger als 1 % der mehr als 367 Millionen Tonnen aller Kunststoffe aus, aber bis 2026 wird die Produktion von Biokunststoffen erstmals die 2 %-Marke überschreiten.“ Die Produktionskapazitäten für Biokunststoffe in Europa lagen im Jahr 2021 bei knapp 600.000 Tonnen und werden in den nächsten fünf Jahren voraussichtlich auf rund 1.000.000 Tonnen ansteigen.

Recycling auf dem Vormarsch

„Neue Gesetze und Zielvorgaben für das Recycling von Kunststoffen und die Verwendung von Recyclat verändern die Art und Weise, wie die gesamte Kunststoffindustrie arbeiten muss“, sagt Elizabeth Carroll, Beraterin für Recycling und Nachhaltigkeit bei AMI Consulting in Bristol, Großbritannien, der Beratungsfirma, die einen neuen Bericht über mechanisches Recycling in Europa herausgegeben hat. „Die Branche des werkstofflichen Kunststoffrecyclings ist daher zum Brennpunkt für Investitionen, Übernahmen und Expansion geworden“, sagt sie.

2021 belief sich die Produktion von Kunststoff-Recyclaten in Europa auf 8,2 Millionen Tonnen und wird den Prognosen zufolge bis 2030 um 5,6 % pro Jahr zunehmen. Dem stehen 35,6 Millionen Tonnen Standardkunststoffe gegenüber, die im Jahr 2021 in den Abfallstrom gelangten. „Dies bedeutet, dass Europa insgesamt eine Kunststoffrecyclingrate von 23,1 % erreicht hat“, sagt Carroll. Diese Zahl wird höchstwahrscheinlich noch steigen, da die Kunststoffindustrie umfangreiche Investitionen in verschiedene Recyclingtechnologien tätigt.

Manchmal ist es allerdings ein harter Kampf wie Guido Frohnhaus, Geschäftsführer Technik & Engineering bei Arburg, zugibt: „Solange Rezyklate teurer sind als Neuware, stellt sich für jedes mittelständische Unternehmen die Frage, warum es diese auf Kosten der eigenen Wirtschaftlichkeit einsetzen soll. Die Politik muss hier klare gesetzliche Vorgaben machen und die EU muss nicht nur einzelne Kunststoffprodukte verbieten, sondern auch die Kreislaufwirtschaft konsequent unterstützen.“

Glücklicherweise macht die Recyclingtechnologie in Europa grosse Fortschritte. Österreichische Unternehmen wie Erema und Starlinger gehören beispielsweise zu den führenden Unternehmen in diesem Bereich, während Amut und Bandera zu den italienischen Extrusionsspezialisten gehören, die Systeme für die Behandlung von Folienabfällen entwickeln. Die Spezialisten für PET-Flaschentechnologien Sipa haben in Zusammenarbeit mit Erema das erste vollständig integrierte System für die Rückführung von Post-Consumer-Flakes zu Flaschen für Anwendungen mit Lebensmittelkontakt entwickelt. Automatische Sortiertechnologien für gemischte PCR machen ebenfalls große Fortschritte, wobei das norwegische Unternehmen Tomra eine wichtige Rolle spielt.

Polymeranbieter für die europäische Kunststoffindustrie werden grün

Die europäischen Polymerhersteller unternehmen grosse Anstrengungen, um die Nachhaltigkeit ihrer Produkte zu verbessern. Richard Roudeix, Senior Vice President – Olefins & Polyolefins Europe, Middle East, Africa and India bei LyondellBasell, einem der grössten Hersteller von Polyolefinen und Compounds, erklärt dazu: „Um bis 2050 klimaneutral zu werden, muss die Branche in relativ kurzer Zeit einen tiefgreifenden Wandel vollziehen, vor allem wenn man bedenkt, dass sich einige Technologien zur vollständigen Dekarbonisierung unserer Prozesse noch in frühen Entwicklungsphasen befinden. Derzeit drücken die hohen Energiekosten die Gewinne der Industrie genau zu dem Zeitpunkt, an dem die Branche zusätzliche Mittel für Investitionen in die Dekarbonisierung benötigt.“

Die Polymerlieferanten sind nicht ganz einer Meinung mit den europäischen Politikern, was den Übergang zu einer grünen Wirtschaft angeht, aber die Meinungen nähern sich an. „LyondellBasell ist der Ansicht, dass alternative staatliche Strategien und freiwillige Massnahmen effektiver sind als die alleinige Verfolgung von Umweltzielen durch nationale Steuern“, sagt Roudeix. Er schlägt vor, eine von der Recyclingfähigkeit des Produkts abhängige Gebühr zur Finanzierung von Verbesserungen der Infrastruktur und von Programmen für das Kunststoffrecycling zu verwenden. LyondellBasell hat sich zum Ziel gesetzt, bis 2030 jährlich zwei Millionen Tonnen recycelte und erneuerbare Polymere zu produzieren und zu vermarkten. Das Unternehmen hat bereits Kunststoffe auf den Markt gebracht, die aus mechanisch und chemisch recycelten Kunststoffabfällen sowie aus biobasierten Rohstoffen hergestellt werden.

Ähnlich äußerte sich auch SABIC. Das Unternehmen brachte 2019 zertifizierte Kreislauf-Polymere auf den Markt, die durch Upcycling von Altkunststoffen hergestellt werden. „Tatsächlich ist die Nachfrage nach recycelten Kunststoffen jedoch aktuell größer ist als das Angebot“, sagt ein Vertreter und ergänzt: „Die Hersteller müssen einen Weg finden, das Angebot zu erweitern, um einen echten Wandel herbeizuführen.“ Laut SABIC ist eine stärkere regulatorische Unterstützung durch die Regierungen erforderlich, um den Akteuren der Branche bei der Skalierung neuer Techniken wie dem chemischen Recycling zu helfen. „Es ist zum Beispiel wichtig, dass der europäische Rechtsrahmen chemisch recyceltes Harz als gleichwertig mit neuem, aus fossilen Rohstoffen hergestelltem Harz anerkennt, um die Verfügbarkeit zu erhöhen und die Skalierbarkeit zu fördern.“ Und bei der BASF, die wie SABIC eine breite Palette von Kunststoffen für verschiedene Märkte anbietet, sagt ein Vertreter: „Wir gehen davon aus, dass Kunststoffe eine wichtige Rolle bei der Erreichung der Netto-Null-Emissionsziele der EU spielen werden, indem sie in Schlüsselsektoren wie dem Baugewerbe, der Automobilindustrie oder der Lebensmittelverpackung zu Emissionseinsparungen beitragen. Wir streben weltweit an, bis 2050 Netto Null CO2 Emissionen zu erreichen. Darüber hinaus wollen wir unsere Treibhausgasemissionen bis 2030 weltweit um 25 % gegenüber 2018 senken.“

Quelle und weitere Informationen: www.k-online.de